出張費用のまとめページはこちら

出張費用は項目によって消費税の取り扱いが異なるため、経理担当者にとって手間のかかる業務といえます。移動費用や日当などの個々の項目によって課税・非課税が異なる点に加え、海外航空券などでは航空券代に含まれる内訳によっても課税・不課税が異なります。

そこで、本コラムでは、海外航空券を中心に、出張費用における消費税の取り扱いを解説します。

もくじ

課税・不課税・非課税の違いを分けるのは、消費税の取扱です。そこで、まずは消費税について解説します。

消費税とは、国内取引における商品やサービスなどに対して課される税金のことです。商品やサービスの購入者が負担し、納税義務者である事業者が納める間接税の一つです。

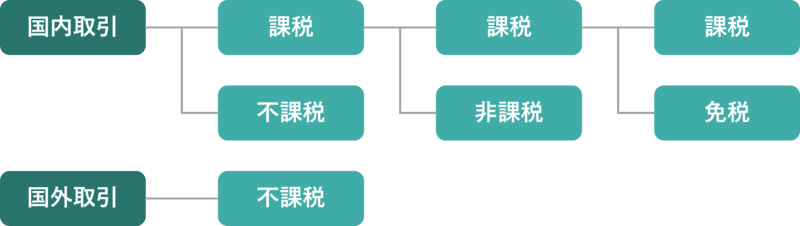

しかし、すべての取引に消費税がかかるわけではありません。消費税が係らない取引は、不課税・非課税・免税の3種類があります。今回は、そのうち、不課税・非課税について説明します。

不課税とは、そもそも消費税がかからない取引のことを指します。例えば、見舞金、お祝い金などの金銭の受け渡しや税金の支払いなどが該当します。

非課税とは、本来は消費税がかかるが、社会的配慮などにより法律で消費税を課さないこととしている取引のことを指します。土地や有価証券の売買や教科書の販売などが該当します。

参考:No.6209 非課税と不課税の違い(国税庁)

新幹線の移動費用や宿泊費用は旅費交通費として仕訳されます。これらの費用は実費弁償と考えられるため、通常の経費と同じように損金算入することができ、非課税です。同様に、出張手当は、本来会社が支払うべき費用を従業員が立て替えたと扱われ、課税されることは法律上適さないと非課税と判断されています。

一方、取引先との会食やお土産については、交際費として仕訳されることが多く、課税対象となります。

上記のように出張費は非課税となりますが、海外航空券や海外ホテルはそもそも国内の取引ではないため、不課税になります。以下では、海外航空券に附随する費用について、その内容と課税区分を解説します。

参考:海外渡航における消費税の取扱(国税庁)

出張管理システム「BORDER」なら海外航空券の課税区分も自動的に仕分けされたデータをダウンロードできるので経理部門の業務負担を軽減することができます。

■出張手配のムダを省く!BORDERのすべてがわかるサービス紹介資料

出張支援クラウド BORDERを活用して、出張業務の効率化とコスト削減を実現しませんか?

※フォーム入力は1分で完了します

海外航空券を購入した場合、請求書や利用明細書に、航空施設使用料や燃油サーチャージ等の項目があります。これらの項目によって課税の取り扱いが異なるので注意しましょう。

| 項目 | 課税区分 |

|---|---|

| 航空券代 | 国内線:課税 国際線:免税 |

| 国内空港施設使用料 | 課税 |

| 海外空港税等 | 不課税 |

| 海外航空保険料 | 不課税 |

| 発券手数料 | 課税 |

| 燃油サーチャージ | 免税 |

| 取消手数料 | 不課税 |

以下では、それぞれの項目について内容及び課税区分を解説します。

航空会社の利用運賃です。運賃は、座席クラスや時期によっても異なります。航空会社のウェブサイトで表示されている料金は、航空券代に加え、国内空港施設使用料等の含まれた総額表示となっていることが一般的です。

なお、航空券代については、羽田~福岡などの国内航空券の場合は課税、羽田~ニューヨークなど海外航空券の場合は免税となります。

空港施設使用料は、羽田空港や新千歳空港などの空港を利用するという便益を享受するために支払うものであり、その空港内で受けるサービスの提供場所は国内となりますので、課税の対象となります。

旅客サービス施設使用料(PSFC:PASSENGER SERVICE FACILITIES CHARGE)

旅客ターミナルビルにて利用するロビー、昇降機設備を含む館内移動施設、 フライト情報システムなど、さまざまな施設の維持管理、 手荷物カートやお客様案内などサービスの提供に充てるための料金

旅客保安サービス料(PSSC:PASSENGER SECURITY SERVICE CHARGE)

乗客の安全を確保するために行う、高性能検査装置による手荷物検査、 ハイジャック検査や旅客ターミナルビルの保安維持などサービスの提供に充てるための料金

海外航空税等には、文字通り、海外空港施設使用料に加えて、出国税や入国税、税関審査料など国や都市によって定めている税金等が含まれます。これらの料金は航空会社が代理で徴収をして各国や都市に収めています。海外の施設利用料や税金が対象になるため、消費税は不課税となります。海外航空税の種類としては下記のようなものが該当します。

海外空港税の内訳はEチケットの控えに記載されます。数字の後ろにある2つのアルファベットが対象となる税を現しており、例えば、1000TKとは、国際観光旅客税(International tourist tax)が1,000円という意味を指します。

航空会社が加入している損害保険の保険料の搭乗者負担の料金です。保険料ですので消費税は課税されず、不課税となります。なお、海外航空税の種類としては下記のようなものが該当します。

燃料費の高騰により燃料費の一部を乗客が負担する付加運賃を燃油サーチャージと言います。航空券代に付随する費用として取り扱われ、消費税は免税となります。航空会社によって燃油サーチャージの徴収がある場合とない場合があるので、経理処理の際は請求書を確認する必要があります。

航空券を発券するための手数料です。国内で役務が発生しているため、消費税は課税となり、仕入税額控除の対象となります。

名目は手数料となっていますが、キャンセル料の一種になるため、消費税は不課税となります。ただし、取消にあたり旅行会社等から請求される事務手数料や払戻手数料は、国内役務の対象となるため、消費税が課税されます。

一般的に、出張費や日当は非課税という考えが浸透していますが、海外航空券について注意が必要です。旅行会社で予約した場合は、請求書に内訳が書かれていますが、オンラインで自ら購入した場合は総額のみ記載されているケースがあるので気を付けましょう。

なお、出張管理システム(BTM)では、内訳が記載されたCSVデータなどが提供されるサービスもあるため、経理の手間を減らすために導入を検討してみてもよいでしょう。

出張管理システムの基本:搭載機能や導入メリット、導入プロセスを解説します

出張手配・管理にお困りの企業様向け:出張支援クラウド BORDERのサービス概要資料を無料配布中です。

■出張手配のムダを省く!BORDERのすべてがわかるサービス紹介資料

出張支援クラウド BORDERを活用して、出張業務の効率化とコスト削減を実現しませんか?

※フォーム入力は1分で完了します

ボーダー株式会社

出張管理ツール「BORDER」を運営するボーダー株式会社のコラムチームです。BORDERコラムでは、実務の一次情報に基づく独自性の高いコンテンツと読者が具体的なアクションに繋げられる実用的な情報を発信しています。累計導入者数に基づく手配・管理ノウハウを通じ、出張業務のガバナンス強化と効率化を支援します。