出張手当(日当)のまとめページはこちら

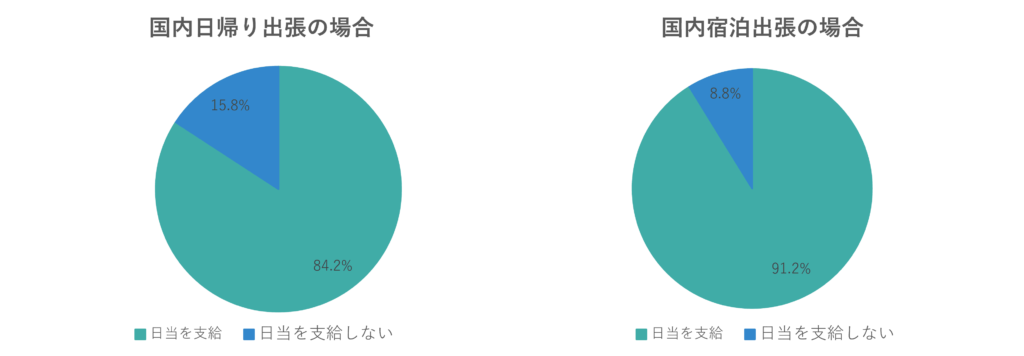

多くの企業では、出張者に対して日当を支給しています。2020年7月に産労総合研究所が発表した「2019年度 国内・海外出張旅費に関する調査」によると、日帰り出張で84.2%、宿泊を伴う出張では91.2%の企業が出張手当を支給しています。

出張手当を支給する理由としては、出張手当は、課税の対象外となるため企業の節税や従業員の手取り額の増加につながることと、経費精算の際の手間が大幅に軽減することが挙げられます。

ただし、出張手当のメリットである節税効果を発揮するためには、出張規程において、出張旅費規程を整備することが求められます。その整備の際に課題となるのが、出張手当の金額設定です。

出張手当が少なすぎると従業員のモチベーション低下を引き起こします。一方で日当が高すぎると、「通常必要であると認められる金額」とは認められず、課税対象となってしまいます。

企業にとって妥当な出張手当はいくらなのでしょうか。ここからは日当の設定方法についてお伝えします。

もくじ

出張手当とは、従業員が通常の勤務先を離れて出張する際に生じる負担を補うため、企業が定額で支給する手当です。出張では交通費や宿泊費などの実費は会社が精算しますが、移動に伴う拘束時間、生活環境の変化、細かな雑費など、領収書ではカバーできない負担が発生します。こうした“出張特有の不便さ”を補うために支給されるのが出張手当です。

日当と呼ばれることもありますが、日当が主に細かな支出を補う目的であるのに対し、出張手当はより包括的な補償として扱われる場合が多く、企業の規程で定義が異なることがあります。公平で効率的な出張管理のため、支給条件を明確にしておくことが重要です。

出張手当(日当)のまとめページはこちら

日当とは、出張時に発生する細かな費用をカバーするために、企業が従業員へ支給する“定額の手当”のことです。移動中の飲食費や雑費など、領収書の取得が難しい支出を補う目的で設定されており、実費の精算に代わる形で支給されるケースが一般的です。当は、交通費・宿泊費などのように「領収書に基づく実費精算」とは異なり、あらかじめ会社が定めた金額を支給する仕組みです。そのため、従業員は領収書を集める必要がなく、企業側も経費精算の手間を減らせるというメリットがあります。

出張日当のまとめページはこちら

先ほど述べた出張手当を設定する際に考慮すべきことに基づいて、出張手当の相場を確認していきましょう。なお、出張における日当の相場については、産労総合研究所が実施した調査「2019年度 国内・海外出張旅費に関する調査」から引用しています。

引用:「2019年度 国内・海外出張旅費に関する調査」(産労総合研究所)

日帰り出張の日当は、基本的には、打ち合わせ前後の時間調整のための飲食費用や通信費が対象となります。日当の相場は、企業によってばらつきがありますが、社長で4000円台、取締役で3,000円台、部長クラスで2,500円台、一般社員で2,000円程度となります。

における日当の相-1024x528.png)

国内における宿泊出張の日当は、日帰り出張と同様、打ち合わせ前後の時間調整のための飲食費用や通信費が対象となります。ただし、滞在時間が長くなる分、食費等が増える傾向にあります。そのため、宿泊出張における日当相場は、日帰り出張における日当相場に比べて、200~300円程度の金額増加がみられます。

における日当の相場-1024x446.png)

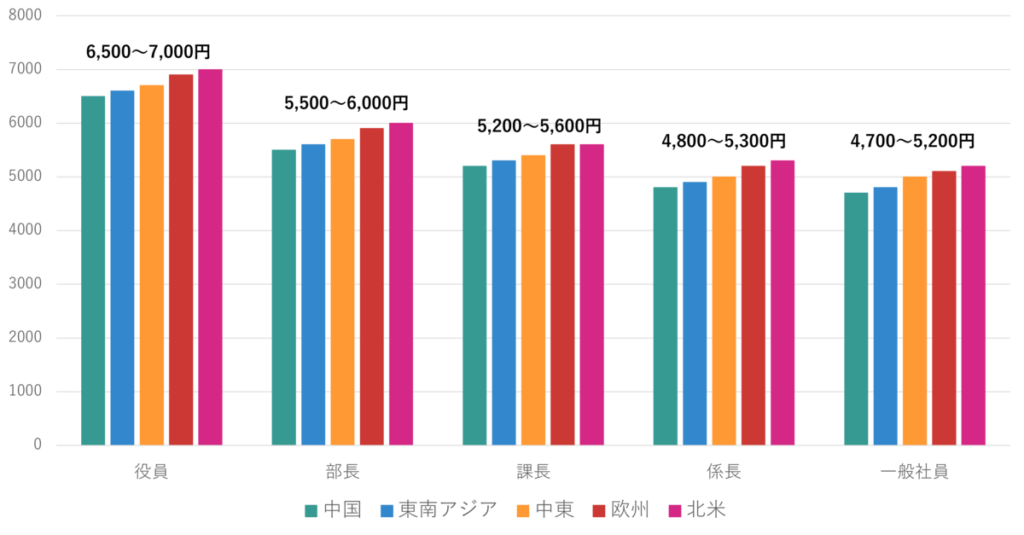

海外出張における日当も、国内出張と同様、飲食やその他現地で必要になる通信費等が対象になります。出張手当の相場は、出張地域の物価によって異なり、欧米エリア>中東エリア>アジアエリアという順に手当の金額が高い傾向にあります。

また、出張手当は役職で異なり、社長クラスで6,500~7,000円程度、部長クラスで5,500~6,000円程度、課長クラスで5,200~5,600円程度、係長クラスで4,800~5,300円程度、一般社員で4,700~5,200円程度になります。

ここまで、出張手当について国内・海外に分けて整理してきました。また、役職によって支給金額が異なることもご理解いただけたかと思います。

出張手当や日当の相場は、出張の内容(国内・海外、宿泊・日帰り)や出張者の役職によって大きく異なります。

ここでは、これまでご紹介した情報を改めて役職別・出張形態別にまとめた表でご覧いただけます。

「うちの会社は多すぎる?それとも少なめ?」と気になる方は、以下の一覧を参考に、自社の金額と比較してみてください。

| 国内/海外 | 地域等 | 社長 | 取締役 | 部長 | 課長 | 係員 | 一般 |

|---|---|---|---|---|---|---|---|

| 国内 | 日帰り | 2,600 – 5,000 | 2,100 – 4,300 | 1,600 – 3,500 | 1,500 – 3,200 | 1,400 – 3,000 | 1,300 – 2,800 |

| 国内 | 宿泊 | 2,900 – 5,300 | 2,300 – 4,500 | 1,600 – 3,500 | 1,500 – 3,300 | 1,400 – 3,100 | 1,300 – 3,000 |

| 海外 | 宿泊 | 6,500 – 7,000 | 6,500 – 7,000 | 5,500 – 6,000 | 5,200 – 5,600 | 4,800 – 5,300 | 4,700 – 5,200 |

近年の物価上昇や円安の影響により、出張手当の相場にも変動が見られます。

2022年以降の物価上昇により、特に飲食費や宿泊費が大幅に上昇しています。加えて、働き方改革の影響で出張のあり方が変わる中、多くの企業では従来の出張手当額では実際の出張費用をカバーしきれないだけでなく、手当の見直しニーズも高まっています。そのため、手当額の見直しを検討する企業が増加しています。

・飲食費の上昇率(約10~15%)を考慮した金額調整

・地域別の物価差を反映した設定

・従業員からのヒアリングに基づく実態調査

円安の進行により、海外出張時の現地での支出が実質的に増加しています。特に欧米や一部のアジア諸国では、従来の手当額では不足するケースが多発しています。

・為替レートの変動を考慮した四半期ごとの見直し

・地域別の詳細な設定(アジア・欧米・その他地域)

・長期出張(1週間以上)の場合の特別手当設定

一般的には、役職によって出張手当を区分している企業が多いです。その背景としては、出張中に発生する食費や通信費などの諸雑費の手当にあたる日当は、役職によって用途や金額が若干異なるためです。例えば、役員であれば出張先の取引先の重役と会食ということもあるでしょう。そうした場合に、必要経費が高くなる傾向にあるため、日当も高く設定されているケースが多いです。

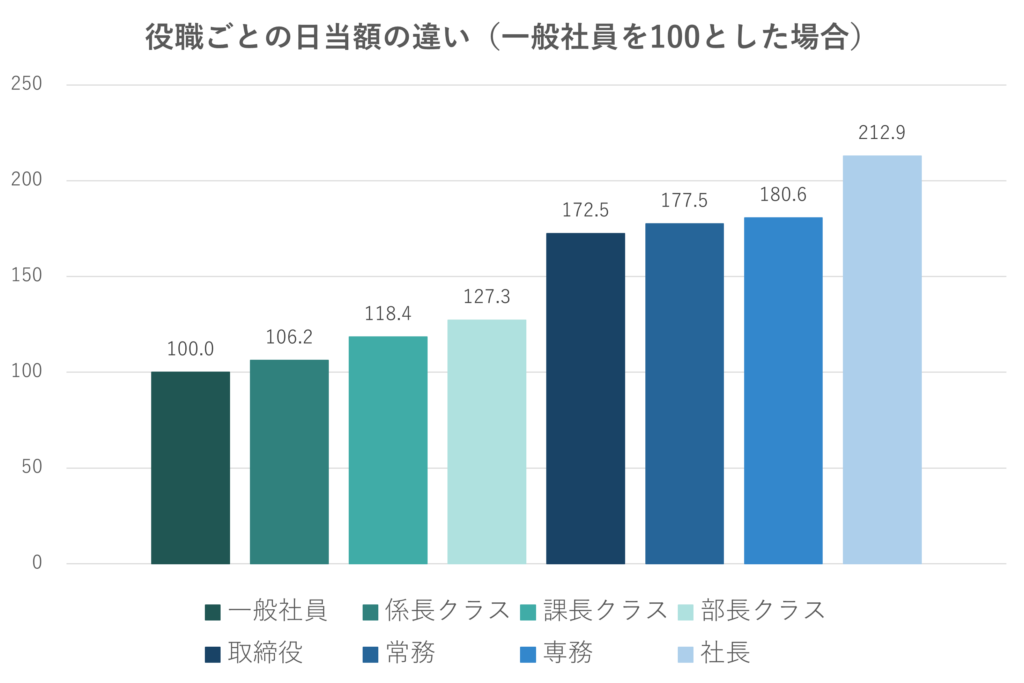

なお、産労総合研究所が実施した調査「2019年度 国内・海外出張旅費に関する調査」によると、一般社員の日当を100とした場合、部長クラ9年度 国内・海外出張旅費に関する調査」によると、一般社員の日当を100とした場合、部長クラスは127.3、取締役クラスは172.5、社長が212.9という結果が出ています(日帰り出張の場合)。

出張の区分と言えば、国内出張と海外出張に分類することができます。そして、区分によって日当の金額を分けるのが一般的です。さらに国内出張と海外出張では、出張の種別によって細分化することができます。

国内出張には日帰り出張と宿泊出張の二つがあります。例えば、東京で働いている方が名古屋の企業へ商談で訪れる場合は新幹線での日帰り出張になることが多いでしょう。それに対し、札幌の企業が福岡の企業と商談する場合は移動時間も長いため宿泊出張となるケースが多々あります。日帰り出張と宿泊出張では発生する諸雑費の量が異なります。そのため、宿泊出張と比べて諸雑費が発生する頻度が少ない日帰り出張の場合は、出張手当が少なくなる傾向にあります。

海外出張における雑費の大小は、出張先の物価によるところが大きいです。欧米では、簡単な昼食でも2,000円を超えるケースもあります。一方で、地域によっては日本の物価の半分程度のエリアもあり、そうした物価差を考慮して、日当が設定されることが一般的です。

一般的には、欧米エリアへの出張では日当が高くなります。対して、東南アジア等への出張の場合は日当が少なくなる傾向にあります。ただし、東南アジアでもシンガポールなど物価が高いエリアもあるため、訪問頻度の多い国については別途、出張手当の金額を定めるのがよいでしょう。

本記事の最後に出張手当の設定の流れについて解説します。

はじめに、出張時に日当を支給するか否かの判断をします。企業によっては、海外出張のみ日当を支給する、国内出張でも日帰りは対象外とするというケースもあります。日当支給の有無は、目的や必要性を明確にすることで判断が可能になります。

産労総合研究所の「2019年度 国内・海外出張旅費に関する調査」によると、国内出張における支給の割合は以下の通りです。

国内日帰り出張:84.2%

国内宿泊出張:91.2%

日当は節税効果や業務効率化などのメリットが多いですが、経費の不透明さを生み出す可能性もあります。それゆえ、まずはどの出張に対して日当を支給するか、日当の適用範囲を明確にしましょう。

出張手当支給の有無を決めた後は、手当の額を決めます。先ほどお伝えしたように、役職や宿泊エリアによって、どのように金額を変えるのかは、統計情報を参考にしつつ、決定していきます。まずは、出張タイプの区分(距離や宿泊の有無など)を行い、役職ごとに金額設定していきます。

なお、事業内容により、雑費の構成が変わるケースもあるため、同業他社に確認してみるのもよいでしょう。

出張時の日当相場の概算が決まったら、出張者にヒアリングを行い、金額の妥当性を判断しましょう。出張時に、どういった費用が発生しているのかを確認し、支出の頻度と金額を調査します。

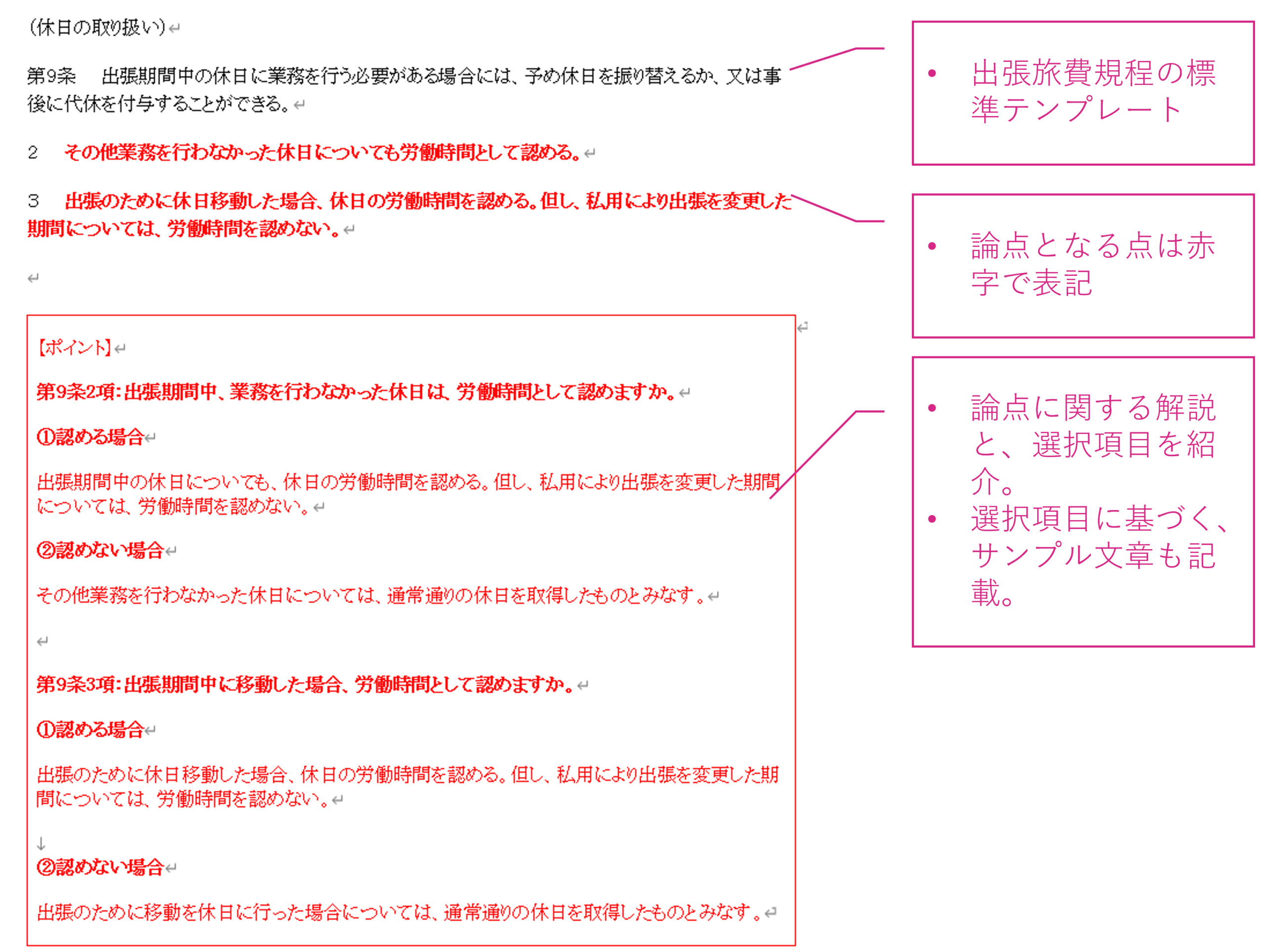

出張時の日当相場とヒアリング結果をもとに、日当額及び日当の対象範囲を定め、その結果を出張旅費規程に反映させます。日当は出張旅費規程に記載することで効果を発揮するので、必ず出張旅費規程に盛り込むようにしましょう。

出張旅費規程を正式に適用するためには、労働基準監督署の提出が必要になります。社内で作成しても提出が受理されなければ、消費税の不課税処理は認められません。税務調査等でも労働基準監督署に提出しているかが求められるので、作成後は、速やかに提出しましょう。

出張旅費規程の整備が完了したら、従業員に通知します。また、規程の内容に加え、経理のオペレーションについても補足説明すると、出張者や経理部門の対応がスムーズになります。なお、旅費規程は必要に応じて見直しや改善していきましょう。

1. 最新の相場を把握する

業界や同じ規模の企業がいくら支給しているかを調べましょう。

2. 従業員の声を聞く

「実際にどれくらいかかってるのか?」と現場の実情とのズレを確認することが大切です。

3. 段階的に見直す

一気に制度を変えるのではなく、段階的に金額やルールを調整するのがスムーズです。

4. 税務リスクを防ぐ

「高すぎる」手当は課税対象になることもあるため、適正な金額と社内規程の整備が重要です。

適切な制度づくりによって、従業員の出張負担を軽くしながら、企業側もムダのない経費管理ができるようになります。

設定した日当(出張手当)は一般的には、「旅費交通費」の勘定科目を使用します。また、仕訳時の課税処理は、「非課税」扱いになります。なお、出張者からの経費報告においては、対象外のものが出張手当に含まれていないか、旅費交通費と重複処理していないかを確認しましょう。

Q1. 出張手当の支給は義務ですか?

A1. 出張手当の支給は法的な義務ではなく、企業の任意制度です。

ただし、支給する場合は、役職や出張内容によって差をつける際の公平性や透明性を意識することが重要です。

Q2. 出張手当と実費精算は併用できますか?

A2. はい、出張手当と実費精算の併用は可能です。

一般的には、交通費や宿泊費は領収書による実費精算とし、食事代や雑費相当分のみを定額で出張手当として支給する運用が多く見られます。

Q3. 出張手当の金額はどのくらいまで税務上問題ありませんか?

A3. 税務上、「通常必要と認められる範囲内の金額」であれば非課税で処理されます。

明確な上限はありませんが、業界相場や他社事例を参考に、常識的かつ適正な金額を設定することが大切です。

Q4. 出張手当制度の見直し頻度はどのくらいが適切ですか?

A4. 一般的には、年1回程度の定期的な見直しが推奨されます。

ただし、物価高騰や為替変動が大きい時期は、四半期ごとの見直しや柔軟な対応を検討する企業も増えています。

出張手当の適切な設定は、従業員の満足度アップや経費処理の効率化、さらに節税にもつながる大切な制度です。2025年現在、物価の上昇や円安の影響もあり、これまでの金額では出張にかかる費用をカバーしきれないケースが増えています。そのため、手当額を定期的に見直し、実態に合った金額に調整することがますます重要になっています。出張手当を最適化し、より効率的な出張のバックオフィスを整備していきましょう。

出張手配・管理にお困りの企業様向け:規程作成のポイント解説も付いた出張旅費規程作成キットを無料配布中です。

■出張旅費規程作成キットのダウンロード

サンプルフォーマットを自社の状況に合わせて修正することで御社ならではの出張旅費規程の作成が可能です。

ボーダー株式会社

出張管理ツール「BORDER」を運営するボーダー株式会社のコラムチームです。BORDERコラムでは、実務の一次情報に基づく独自性の高いコンテンツと読者が具体的なアクションに繋げられる実用的な情報を発信しています。累計導入者数に基づく手配・管理ノウハウを通じ、出張業務のガバナンス強化と効率化を支援します。